- 事例紹介>

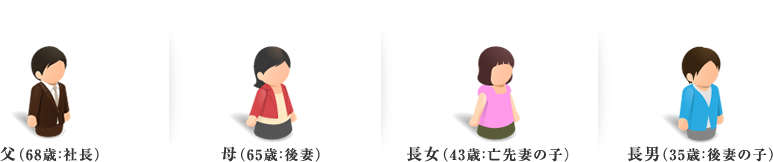

家族関係

前 提

会社経営を行っている父に相続が発生した場合の相続人は母、長女、長男の3名である。

長女は先妻との間の子である。比較的関係は良好であるが、スムーズに会社経営を後継者である長男に移行させたい。

長男を経営者とするため、経営業務を少しずつ引き継ぎ中である。長女は会社経営とは全く関係ない。

父の全財産のうち、自社株、事業用不動産といった事業用資産が大半であり、自社株のほとんどは父名義である。

課題

解決案

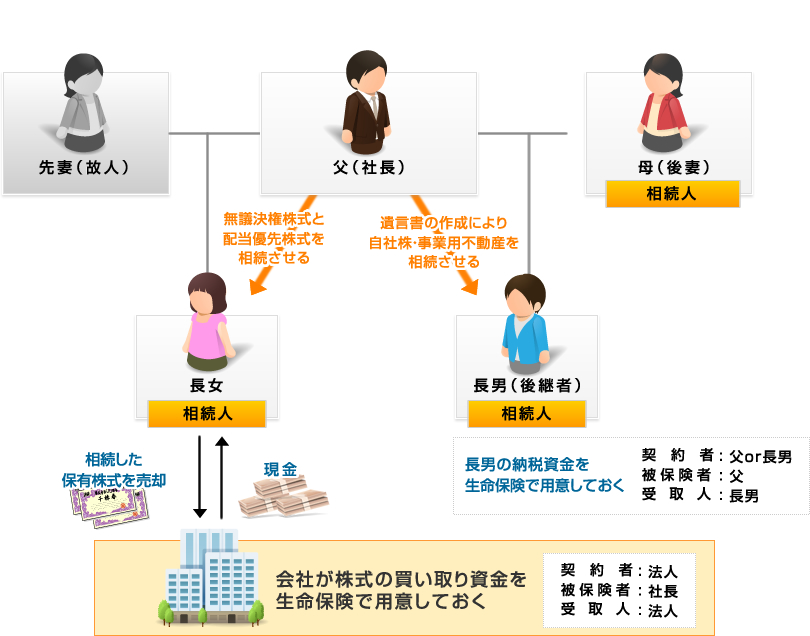

議決権の確保(遺言書の作成・種類株式の活用)

議決権の確保(遺言書の作成・種類株式の活用)- 遺言書の作成により後継者に自社株や事業用不動産を承継させる。

長女の遺留分を侵害しているため、長女に株式を承継させる。ただし、長女に渡す株式は長男の会社経営に支障がないように事前に無議決権株式と配当優先株式にしておく。

納税資金の準備(金庫株の活用・生命保険の活用)

納税資金の準備(金庫株の活用・生命保険の活用)- 長女が株式(無議決権株式+配当優先株式)を承継しても納税資金がないため、発行法人が長女株式の買取り資金を生命保険を使って準備しておく。

ちなみに長女が行った自社株の譲渡はみなし配当による総合所得課税ではなく、譲渡所得による課税とされるため約20%の課税ですむ。そのため通常のみなし配当による課税と比較して税引き後のキャッシュは多く残る。

長男の納税資金の確保のため、父を被保険者、長男を受取人とする生命保険に加入しておく。尚、長男が受け取った死亡保険金については遺留分の計算の対象外である。

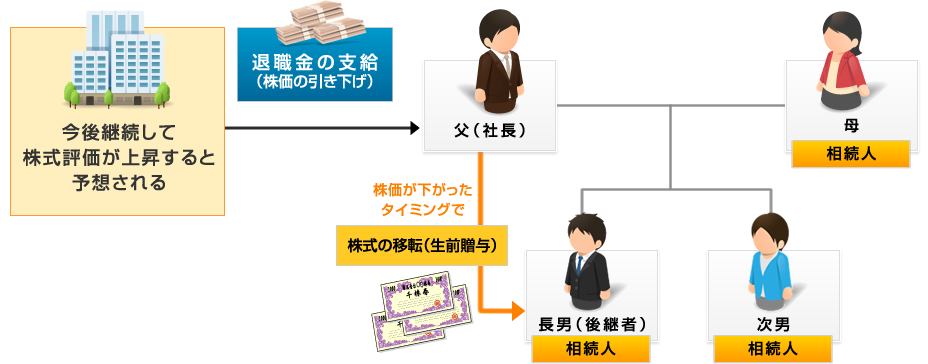

家族関係

前 提

会社の創業者である父が株式の大半を所有している。今後、継続して株式評価が上昇することが予想されるため、相続税の納税が心配である。

父に相続が発生した場合、相続人は母、長男、二男の3名である。

長男、二男共に父の会社に役員として参画しているが、二男は経営者タイプではなく、二男自身も株式の所有に対してこだわりはないため、相続税の節税を中心に生前対策を上手に図りたい。

課題

解決案(退職金の活用)

株価の引下げ対策として、退職金の支給を行った。

株価評価の仕組み上、特に規模の大きな会社については、法人所得が大きく減少した翌期に株式を移転すると通常よりも低い株価で株式を移転することができる。よって、退職金の支給と株式移転の時期を計画的に行うことにより、移転する際の税コストが大幅に削減できる。

注意点

退職金の支給により法人所得を圧縮し、株価を下げるというのは自社株対策としてはとても有効な手段である。ポイントは退職という事実に基づいて、退職金を支払ったか否か。退職金の支給をしたはいいが、後に税務調査において争点となることが多いので特に注意が必要。

議事録や退職金規定を作成した上で正しい形で適正な金額の退職金が支給されているか、また形式的に退職という形だけを取っているようでは退職金の支給が否認される点も留意しないといけない。