- 事業継承の対策

- 自社株、事業用不動産の対策>

事業承継において、自社株の対策はとても重要です。

自社株=経営権ですから、後継者に自社株を集中して、しっかりと経営権を確保しておかなければなりません。

「遺言」は、自分の大切な財産を最も有効かつ有意義に活用してもらうために行う意思表示です。自社株を後継者に相続させる旨の遺言を作成し、経営者の死亡時に自社株が後継者に渡せるよう準備をしておきます。

但し遺留分(※)に配慮する必要があります。

遺言には、主に「自筆証書遺言」と「公正証書遺言」の2種類あり、それぞれにメリット・デメリットがありますが、確実に目的を果たすため自社株対策においては、無効になるおそれの少ない「公正証書遺言」を活用されることをお薦めします。

【遺留分とは】

民法で定められている残された家族への最低限の財産保証のこと。遺留分が認められている相続人は、配偶者、子供、父母(祖父母)。

「贈与」は、与える人ともらう人双方の了解があって有効になります。自社株対策において、生前贈与は自社株を後継者に集中する有効な手段の一つですが、特別受益(※)に該当しますので遺言と同様に遺留分による制約を受けます。

【特別受益とは】

相続の時に、一部の相続人が亡くなった人から生前に受けていた特別な財産のこと。遺産分割の際にはこれを相続財産に合算し、トータルで相続分を計算する。

![]()

「金庫株」とは、企業が自社の株式を買い取って保有する自社株式のことを言います。株券を手元の金庫にしまっておくところから「金庫株」と呼ばれています。2001年10月1日に金庫株が解禁となり、これにより企業は目的を問わずに自社株を取得・保有できることになりました。

分散した自社株を会社が買い取ることにより、経営者の支配権を高める。

![]()

【売渡請求とは】

相続や合併等により株式を取得した者に対し、会社がその株式の売渡を請求すること。定款変更には株主総会の特別決議が必要。

【剰余金分配可能額とは】

剰余金の配当、自己株式取得等による純資産の社外流出の限度額規制のこと。

貸借対照表(B/S)の純資産の部において純資産額の合計のうち資本金、資本準備金、利益準備金等株主への分配に用いられない額を控除した上で計算される。

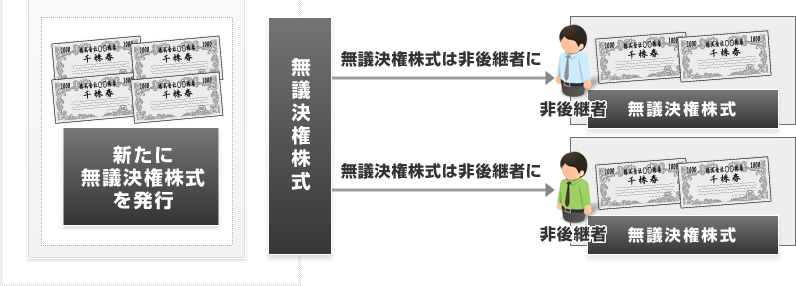

「種類株式」とは、剰余金の配当や議決権等の内容について、普通株式とは異なる定めをした株式のことで、いくつか種類はありますが、その中でも特に「議決権制限株式」、「拒否権付株式」(黄金株)等は、会社支配権の確保や自社株の集中あるいは分散防止に活用できます。

種類株式の発行には株主総会の特別決議が必要です。

株主総会の議決権において、他の株式とは異なる定めをした株式で、議決権の無い完全無議決権株式や、一部の決定事項のみの議決権を有する株式等がある。

株主総会で決議された事項について、拒否権を与えられた特別な株式のこと。原則として1株だけ発行される。

事業承継においては、事業用不動産の対策も考えておかなければなりません。以下によくあるトラブルの事例とその解決策の一例を挙げます。

![]()