- 事業継承の対策

- 相続対策>

事業承継の対策を進める中で、同時に考えていかなければいけないのが相続対策です。

相続対策には、主に遺産分割対策と納税対策の2つがあります。

残された家族に自分の財産をどう分けて相続してもらうか。これはとても難しい問題です。

特に自社株や不動産を所有している場合は、納税の問題も含めて事前にしっかりと対策をしておかなければなりません。

自社株や不動産は簡単に分けられる財産ではありません。後継者の経営に直結する問題ですので、自社株であれば後継者に株を集中して経営権を確保する対策が不可欠ですし、事業用の不動産であれば後継者や会社が所有できるように対策をしておくことが必要です。

分けられない財産を分けるためには現金が必要です。

分けられない財産を分けるためには現金が必要です。

![]() いかに現金を増やすかが対策のポイントになります。

いかに現金を増やすかが対策のポイントになります。

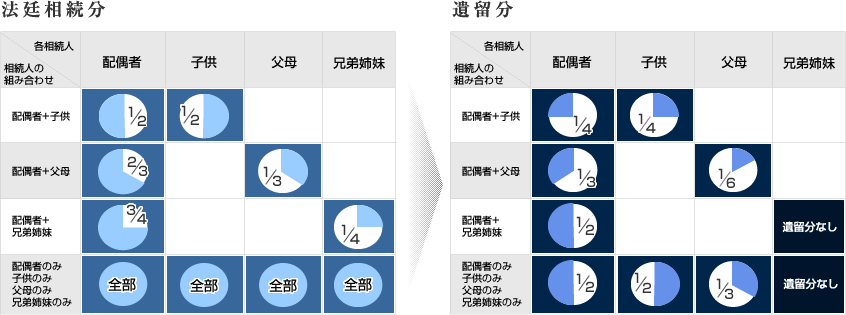

法定相続分・遺留分は以下のようになっています。

もめない遺産分割対策の第一は遺言書の作成です。遺言書がなければ、財産は相続人同士で話し合って分けなければなりません。

しかし、遺言を残すことで法定相続分とは異なる割合で自らが指定した通りに自由に相続人に財産を残すことができます。但し、遺留分を侵害しないよう配慮する必要があります。

- もめない遺産分割を実現するために遺言書は必ず書いておく

- 完全に公平な遺産分割はありえないので、遺留分の侵害に

配慮しながら相続人が納得できる内容を目指す

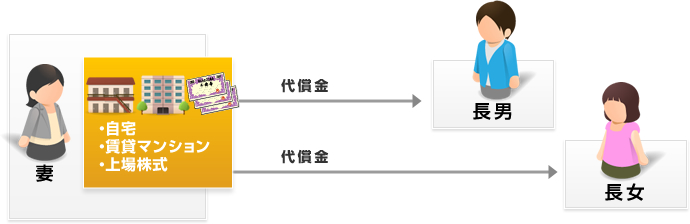

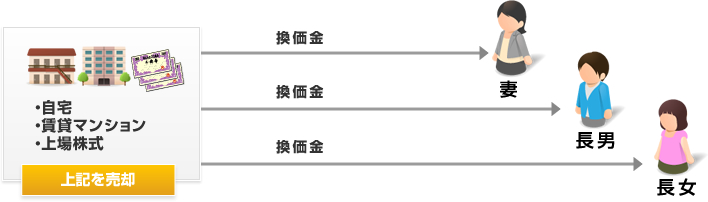

代表的な遺産分割の方法は以下の3つです。

相続税は、相続発生から10カ月以内に現金で一括納付!!

10カ月以内に財産が分けられないと相続税が申告できない。

- 相続税の優遇規定(小規模宅地等の特例、配偶者の税額軽減)が使えない。

- 未分割の相続財産は納税に使えない(預金凍結・売却不可・物納不可)。

相続税の計算上、自宅や事業用の敷地の評価について一定の要件のもと、減額が認められている特例のこと。最大80%の減額となり大きな節税効果を生む。

配偶者が取得した財産には、「法定相続分」又は「1億6000万円」のいずれか大きい方まで相続税がかからないという税額軽減措置のこと。

相続対策において、自社株対策(後継者への集中)や遺産分割の対策を進めると同時に考えておかなければならないのが納税の問題です。

納税対策がしっかりできていないと後継者に莫大な借金を残すことにもなりかねません。以下に納税対策のポイントをまとめます。

- 財産一覧表を作成し、すべての財産を把握しておく

- 自社株評価を行い、株価を把握しておく

- 相続税額がいくらになるか把握しておく

- 納税資金(現金)を計画的に準備しておく

- 事業承継税制(納税猶予制度)の活用を考える

相続・事業承継対策において経営者の死亡退職金は、様々な局面で活用することができます。

死亡退職金を後継者が受け取ることにより

生命保険の活用も相続・事業承継対策においては有効な手段の一つです。

相続発生後すぐに現金化できる(納税資金として使える)

相続発生後すぐに現金化できる(納税資金として使える)- 銀行預金は遺産分割協議がまとまるまで凍結される

生命保険金は遺産分割対象外

生命保険金は遺産分割対象外- 生命保険金は相続財産ではなく

受取人固有の財産となる相続発生と同時に受取人の財産となるので

財産の行き先を予め決めておくことができる

相続放棄をしても生命保険金は受け取れる

相続放棄をしても生命保険金は受け取れる- 生命保険金は受取人固有の財産なので、相続放棄をしても受け取ることができる

契約形態によって受け取る時にかかってくる税金が変わる

契約形態によって受け取る時にかかってくる税金が変わる-

財産額によって有利な形態での契約を選ぶことができる

財産額によって有利な形態での契約を選ぶことができる

非課税枠が活用できる

非課税枠が活用できる-

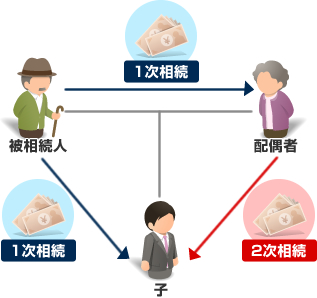

一般的に父親が亡くなって最初に起こる相続を一次相続、その次に母親が亡くなって起こる相続を二次相続と言います。

財産の多くを父親が持っている場合が多いので、一次相続では半分以上の財産を母親が引き継げば母親は相続税を納める必要がありません。(配偶者の税額軽減措置)

しかし、二次相続では配偶者の税額軽減が使えないことに加えて法定相続人が一人減ることから基礎控除額が減少し相続税が増えることになります。

相続対策を進める時は、二次相続の対策も併せて考えておくことをお薦めします。

多くのオーナー企業は金融機関から融資を受け、社長が連帯保証人になっています。

その状態で社長が亡くなった場合、連帯保証債務はどうなるのでしょうか?

オーナー企業経営者は連帯保証債務の

対策も考えておく必要があります